/2017/04/21/764462246.jpg "Artawana bermain aman dengan jaminan")

Reporter: Francisca Bertha Vistika | Editor: S.S. Kurniawan

KONTAN.CO.ID - Pinjaman via online sedang naik daun. Proses yang mudah dan cepat membuat fasilitas ini punya banyak peminat.

Tak heran, penyaluran kredit dari perusahaan teknologi finansial (tekfin) melonjak hingga berkali-kali lipat.

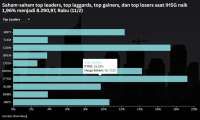

Sebut saja, PT Mitrausaha Indonesia Grup (Modalku) yang hingga Juli 2017 lalu sudah menyalurkan pinjaman hingga Rp 230 miliar ke sektor produktif usaha mikro, kecil, dan menengah (UMKM). Angka ini naik hampir sepuluh kali lipat dari periode sama di 2016.

Begitu juga dengan PT Investree Radhika Jaya (Investree) mencatat pertumbuhan pinjaman berlipat. Mereka telah menggelontor pinjaman Rp 250 miliar sampai Juli tahun ini. Nilai tersebut melompat sangat tinggi dibanding masa sama tahun lalu yang hanya Rp 6 miliar.

Perusahaan rintisan alias startup tekfin yang menawarkan pinjaman via online pun tumbuh subur di tanah air. Ada yang memberikan pinjaman tanpa agunan. Ada pula yang mensyaratkan jaminan untuk mendapatkan pinjaman.

PT Kluge Inovasi Indonesia, misalnya, yang menyediakan platform pinjam meminjam secara peer-to-peer (lending) bertajuk Artawana. Pendiri start-up ini adalah Robert dan Rocky Stephanus.

Keduanya merilis Artawana pada September 2016 lalu lantaran terinspirasi dari banyaknya masyarakat Indonesia yang tidak punya akses pinjaman dari lembaga keuangan konvensional seperti bank. Alhasil, mereka harus bergantung pada pendanaan pribadi yang seringkali mengenakan bunga yang mencekik.

Tapi, pinjaman dari Artawana meminta syarat jaminan dalam rupa sertifikat rumah atau apartemen. “Kami memilih jaminan berupa rumah dan apartemen karena merupakan agunan yang paling umum dimiliki masyarakat kita,” jelas Robert.

Dan sebagai peer-to-peer (P2P) lending marketplace, Artawana juga membuka pintu bagi masyarakat yang ingin berinvestasi. “Banyak masyarakat yang ingin berinvestasi tapi akhirnya tertipu dengan skema investasi bodong atau ponzi. Nah, Artawana berkeinginan untuk menyelesaikan permasalahan ini,” kata Robert.

Info saja, P2P lending marketplace merupakan salah satu produk inovasi dalam teknologi keuangan yang mengatasi persoalan pinjam meminjam secara konvensional. Dalam skema ini, peminjam dan pemberi pinjaman dihubungkan dalam satu wadah yaitu marketplace tanpa melalui perantara bank atau lembaga keuangan lain.

Untuk merintis bisnis tersebut, Robert mengaku, modal yang dirinya butuhkan tidak terlalu besar, tak sampai US$ 100.000. Ia mendapatkan modal awal itu lewat pendanaan pre-seed dari sebuah perusahaan modal ventura. Sayang, ia tidak mau mengungkapkan jati diri perusahaan tersebut.

Yang jelas, sejak berdiri hampir setahun yang lalu, sekarang Artawana sudah memiliki tim terdiri dari lima orang. Merekalah yang membantu mengembangkan teknologi untuk mempercepat proses verifikasi calon peminjam dan agunan.

Sistem pinjam meminjam yang Artawana tawarkan terbilang sederhana. Robert menjelaskan, calon peminjam cukup mengajukan permohonan, baik lewat kanal online maupun agen partner Artawana.

Jika aplikasi dari calon peminjam sudah lengkap, Artawana akan mengeluarkan persetujuan awal (pre-approval). Proses selanjutnya, melakukan verifikasi dokumen asli dan survei lokasi.

Setelah verifikasi kelar dan lolos, start-up ini lalu menawarkan permohonan pinjaman tersebut di platform mereka. Kemudian, para investor sebagai peminjam atawa lender bisa memilih tawaran itu dan berpatungan untuk memenuhi kebutuhan pinjaman.

Setelah kredit mendapat mendapat pendanaan penuh, Artawana baru menyalurkan dananya ke peminjam. Tentu, terlebih dahulu ada penandatanganan perjanjian kredit.

Syarat untuk menjadi peminjam adalah warga negara Indonesia dengan agunan berstatus clean and clear serta sumber pengembalian pinjaman yang jelas. “Pinjaman yang kami proses sekarang minimum Rp 300 juta sampai dengan maksimum Rp 2 miliar,” ujar Robert.

Setiap pinjaman yang disetujui, Rocky menambahkan, akan dipungut biaya administrasi sekitar 5%–8%. Fee itu untuk biaya operasional dan jasa mitra kerja termasuk notaris saat memproses perjanjian pinjaman. Juga untuk proses penagihan cicilan dan pemulihan kalau terjadi gagal bayar (default).

Tambah agunan

Untuk saat ini, waktu maksimal peminjaman adalah 12 bulan dengan bentuk bridging loan. “Peminjam hanya perlu membayar bunga tiap bulan, dengan pengembalian pokok pinjaman di akhir masa peminjaman,” beber Rocky.

Penentuan bunga menggunakan model kredit berdasarkan beberapa faktor. Contohnya, rasio pinjaman terhadap nilai agunan, kelayakan pasar dari agunan, dan kemungkinan gagal bayar dari si peminjam.

Mengacu website artawana.com, start-up ini sekarang sedang menawarkan tujuh pinjaman. Empat di antaranya sudah berhasil mengumpulkan semua kebutuhan kredit dari investor. Bunganya mulai 14% hingga 26,4% setahun.

Sedang jika tertarik menjadi investor, Anda hanya perlu memiliki kartu tanda penduduk (KTP) yang bisa Artawana verifikasi, serta rekening bank atas nama sendiri. Sebab, semua dana yang masuk ke Artawana harus melalui transfer bank.

“Untuk investasi, minimum Rp 100.000 karena kami ingin membuka kesempatan sebanyak-banyaknya bagi masyarakat luas,” imbuh Robert.

Artawana bakal mengembalikan dana investor secara langsung, setiap kali menerima pembayaran dari peminjam. Caranya, dengan menambahkan ke saldo akun mereka.

Kalau peminjam telat membayar bunga, Robert bilang, Artawana akan menggunakan prosedur standar. Peminjam yang terlambat mengangsur pertama-tama akan mendapat peringatan lewat telepon dan pesan singkat (SMS), kemudian diikuti oleh surat peringatan.

“Bila setelah tiga kali surat peringatan tidak ada itikad baik dari peminjam dalam pengembalian, maka bisa kami lanjutkan dengan proses eksekusi agunan,” papar Robert.

Sejauh ini, Robert mengklaim, tanggapan peminjam maupun investor terhadap Artawana sangat positif. Banyak peminjam yang sangat mensyukuri kehadiran start-up tekfin ini lantaran bisa melepaskan mereka dari jeratan pemberi pinjaman pribadi dengan bunga yang mencekik.

Investor juga sangat senang dan lebih nyaman berinvestasi di Artawana karena ada agunan yang solid berbentuk properti.

Cuma, Robert mengaku, sampai saat ini Artawana belum mengantongi profit. Meski, mereka sudah mengutip biaya administrasi atas setiap pinjaman yang dapat persetujuan.

Toh, menurut Robert, Artawana selalu menjaga semua unit ekonomi dari setiap transaksi yang terjadi di platformnya. Memang, secara keseluruhan Artawana belum memperoleh profit.

Soalnya, start-up ini masih banyak mengeluarkan biaya pemasaran dan sumber daya manusia dalam rangka pengembangan bisnis mereka.

Untuk itu, Robert menyatakan, perusahaannya mungkin akan mencari tambahan modal dalam satu dua bulan ke depan dari korporasi yang bisa memberi nilai tambah dari sisi akses. Terutama, saat Artawana mengembangkan layanan ini ke daerah lain di Indonesia.

Apalagi, ke depan Artawana juga berencana memperluas cakupan agunan ke jenis properti lain. Ambil contoh, gudang dan pabrik. “Bahkan, ke agunan bergerak, seperti mobil, motor, dan lainnya,” kata Robert.

Robert juga melihat peluang yang masih terbuka luas dalam bisnis pinjam meminjam. Karena itu, Artawana akan terus mengembangkan layanan agar bisa membuka akses keuangan sebanyak-banyaknya ke berbagai lapisan masyarakat.

Data minim

Selain mengembangkan bisnis, tugas yang juga sedang Artawana lakoni adalah meyakinkan peminjam dan investor. Caranya, dengan terus memberikan edukasi secara transparan ke masyarakat mengenai produk mereka.

“Sebagai satu-satunya platform peer-to-peer lending beragunan, kami bisa memaksimalkan pengembalian investasi, walaupun terjadi gagal bayar. Ini dengan melakukan eksekusi lelang atau menjual agunan itu,” ucap Robert.

Tapi bisnis bukan tanpa tantangan. Artawana masih menghadapi infrastruktur data yang minim terutama yang berhubungan dengan data pemerintah, yang sebenarnya sangat penting dalam proses verifikasi calon peminjam maupun agunan.

“Namun, ini juga sebetulnya menjadi peluang bagi layanan kami untuk mengembangkan metode verifikasi menggunakan data alternatif yang mungkin ke depan bisa berguna untuk penggunaan di luar bisnis pinjam meminjam,” ujar Robert.

Kalau tertarik melakukan peminjaman dana lewat Artawana dengan jaminan harta properti yang Anda miliki, Eko Endarto, Perencana Keuangan Finansia Consulting, mengingatkan, harus berhati-hati. “Yang diperhatikan adalah, bagaimana penyimpanan jaminannya. Ini adalah aset kita, jadi harus tahu bagaimana penyimpan aset tadi,” kata dia.

Makanya, Eko menyarankan, pastikan bahwa jaminan yang Anda miliki aman di tangan Artawana atau perusahaan pemberi pinjaman via online lainnya. Lebih baik lagi, jika jaminan Anda berupa properti tersebut diasuransikan.

Biar semua bisa hepi.

Cek Berita dan Artikel yang lain di Google News